Взяли кредит и ужаснулись сумме переплаты?

Многие заемщики после подписания договора испытывают один и тот же эффект: радость от полученных денег быстро сменяется шоком от итоговой суммы долга. Если вы обнаружили, что к кредиту добавились крупные списания за страховку или дополнительные услуги — это распространённая ситуация.

Важно понимать: чаще всего речь идёт не об обязательных платежах, а о добровольных продуктах, от которых можно отказаться и вернуть деньги на законных основаниях.

В этом материале разберём:

- когда страховку по кредиту можно вернуть;

- в каких случаях деньги не возвращаются;

- какие риски нужно учитывать, чтобы не потерять выгоду;

- и что делать, если банк отказывает.

Коротко: когда страховку можно вернуть, а когда — нет

✔ Вернуть деньги можно, если:

- страховка добровольная (жизнь, здоровье, потеря работы, КАСКО);

- с момента оформления прошло не более 30 дней;

- по страховке не было страхового случая;

- кредит погашен досрочно, а договор заключён после 1 сентября 2020 года;

- вам навязали дополнительные платные услуги (юридические сертификаты, телемедицина, помощь на дорогах).

✖ Вернуть деньги нельзя, если:

- страховка является обязательной по закону (ипотека, залоговое имущество);

- по полису уже была выплата;

- кредит погашен строго по графику;

- договор заключён до 01.09.2020 и право возврата не предусмотрено.

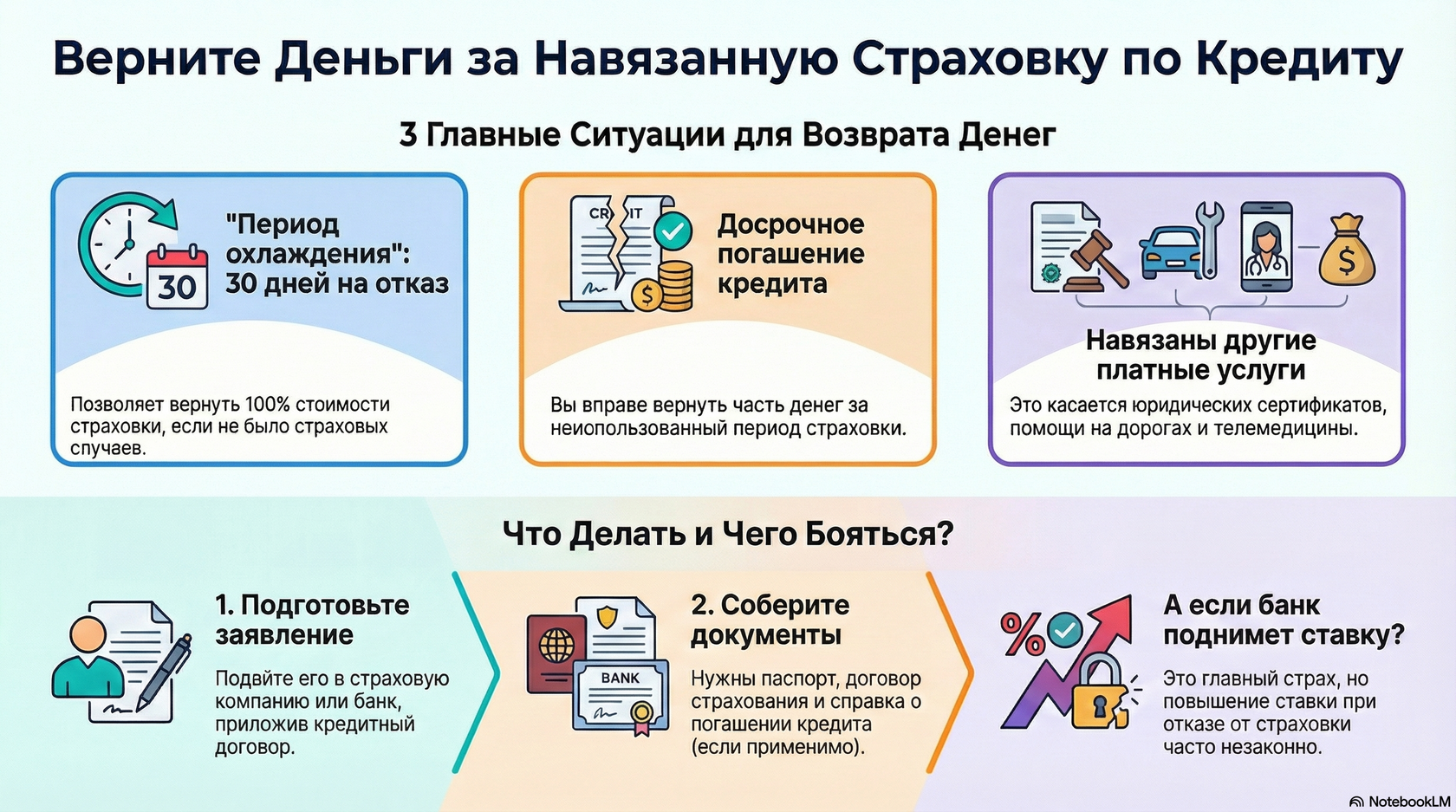

Период охлаждения: 30 дней, чтобы вернуть 100% страховки

С января 2024 года для страховок, оформленных вместе с кредитом, действует период охлаждения 30 календарных дней (раньше было 14).

В течение этого срока вы имеете право:

- отказаться от добровольной страховки;

- вернуть 100% уплаченной суммы;

- сделать это даже при коллективной схеме, когда банк оформляет полис на себя, а вас просто включает в список застрахованных.

Период охлаждения применяется, если:

- выгодоприобретателем указан банк;

- наличие страховки снижает процентную ставку;

- страховая сумма связана с размером кредита.

Если эти условия не соблюдены, страховая может удержать плату за фактически использованный период.

Поднимут ли процентную ставку, если отказаться от страховки?

Это реальный риск, который нужно учитывать заранее.

Банк вправе повысить ставку только в одном случае — если в договоре прямо указано, что пониженная ставка предоставляется при наличии страховки (так называемый дисконт).

Что важно сделать:

- Найти в договоре пункт о процентной ставке.

- Посчитать, что выгоднее:

- оставить страховку;

- или вернуть деньги и платить повышенный процент.

На практике часто оказывается, что вернуть 150–300 тысяч рублей сразу выгоднее, чем сохранять минимальную ставку. Но расчёт всегда индивидуальный.

Как вернуть страховку при досрочном погашении кредита

Если вы полностью погасили кредит досрочно, возможен возврат части страховой премии.

Условия:

- договор заключён после 1 сентября 2020 года;

- по страховке не было страхового случая.

Как происходит возврат:

- возвращается пропорциональная часть за неиспользованный период;

- срок перечисления денег — 7–10 рабочих дней после подачи заявления.

Важно: если в договоре указано, что возврат при отказе не предусмотрен, страховая может отказать даже при досрочном погашении.

Навязанные дополнительные услуги: что это и как вернуть деньги

Под видом страховки часто продают:

- юридические сертификаты;

- телемедицину;

- помощь на дорогах;

- абонентские сервисы.

Это не страхование, а дополнительные услуги, которые регулируются статьёй 32 Закона о защите прав потребителей.

Что это даёт:

- отказаться от них можно в течение всего срока договора;

- компания вправе удержать только фактически понесённые расходы;

- в остальном деньги подлежат возврату.

Как действовать дальше, чтобы не потерять деньги

Возврат страховки по кредиту — реальный и законный механизм.

Но в отличие от обычного возврата товара, здесь есть нюансы, которые не видны без анализа договора.

На практике люди теряют деньги не потому что:

- закон «не работает»,

- или банк «всё запретил»,

а потому что:

- выбрали неправильное основание для отказа;

- указали неверную дату;

- не учли условие о процентной ставке;

- ждали ответ, пока истекал период охлаждения.

Главный риск самостоятельных действий

Самая частая ошибка выглядит так:

«Я отправлю заявление, а потом посмотрю, что ответят».

Проблема в том, что:

- письмо идёт несколько дней;

- банк отвечает до 7–10 рабочих дней;

- период охлаждения при этом не останавливается;

- ставка и условия дисконта начинают играть против вас.

В итоге человек:

- действует формально правильно;

- но теряет право вернуть деньги полностью,

- потому что неверно оценил условия именно своего договора.

Почему универсальных инструкций здесь не существует

Два внешне одинаковых кредита могут отличаться по ключевым параметрам:

- в одном ставка фиксированная;

- в другом — привязана к страховке;

- в одном дата отсчёта идёт от оплаты;

- в другом — от присоединения к программе;

- в одном страховку возвращают напрямую;

- в другом — удерживают большую часть комиссии.

Поэтому шаблон «как вернуть страховку» из интернета

может сработать в одном случае и полностью провалиться в другом.

Что разумнее сделать перед любыми действиями

Прежде чем:

- отправлять заявление,

- отказываться от страховки,

- спорить с банком,

разумно сначала ответить на три вопроса:

- Поднимут ли мне процентную ставку, если я откажусь от страховки?

- Сохраняется ли у меня право на возврат именно сейчас, по срокам и дате?

- Какое основание отказа безопасно в моей ситуации?

Ответы на эти вопросы зависят только от условий вашего договора, а не от общих правил.

Поэтому логичный первый шаг

Самый безопасный способ не потерять деньги —

начать с бесплатного анализа договора, а не с отправки заявлений.

В рамках анализа:

- проверяется, привязана ли ставка к страховке;

- определяется, с какой даты реально считается период охлаждения;

- оценивается, можно ли вернуть деньги сейчас и в каком объёме;

- становится понятно, стоит ли действовать самостоятельно или лучше не рисковать.

Это не обязывает ни к каким дальнейшим действиям,

но позволяет принять решение с пониманием последствий, а не вслепую.